2026年6月30日

在人工智能产业乐观前景的强力提振下,亚洲科技股持续走高,推动亚太股市有望创下2009年以来、时隔17年的最佳季度表现。与此同时,日元汇率持续走弱,兑美元汇率跌至1986年以来的四十年最低水平,市场分化格局愈发显著。

核心市场数据表现亮眼,MSCI亚太指数在季度最后一个交易日上涨0.7%,扭转了周二早盘涨跌震荡的态势。整个季度以来,该指数累计涨幅高达21%,区域内股市整体迎来强势上行行情。其中,韩国综合股价指数(KOSPI)表现遥遥领先,跻身今年以来全球表现最优的主要股指行列,成为亚太股市上涨的核心驱动力。个股层面,韩国半导体巨头涨幅惊人,三星电子在截至6月的三个月内股价大涨近98%,SK海力士同期股价飙升近225%,充分彰显出全球AI产业链的火热行情。

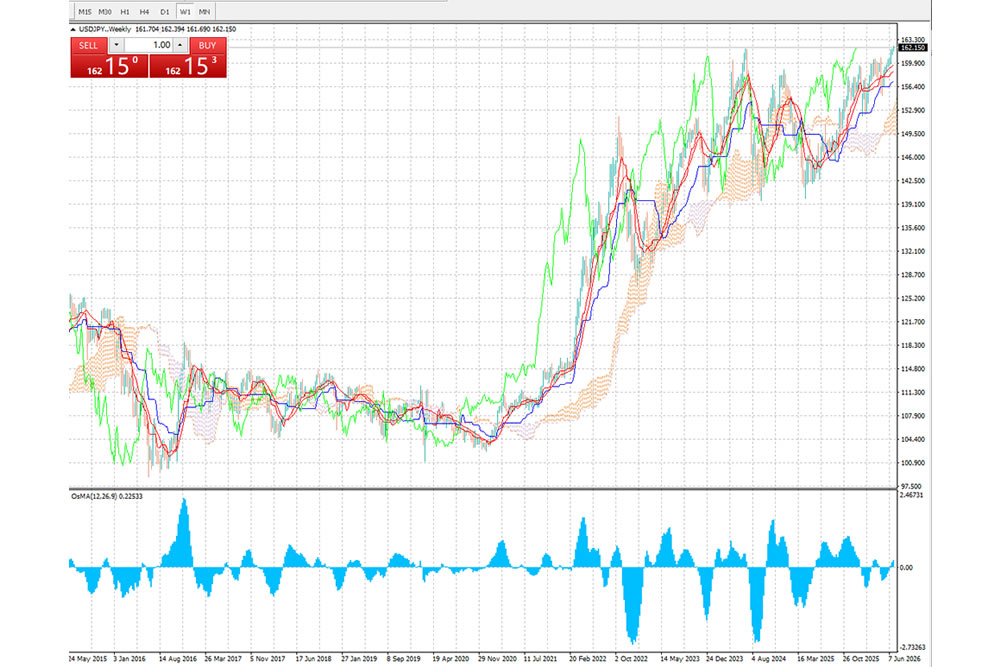

与股市的火热行情形成鲜明对比的是,日元汇率持续承压、跌幅不断扩大。周二日元跌势加剧,成功跌破1美元兑换162日元关口。本轮深度贬值再度引发日本国内市场不安,也让全球交易员高度警惕,密切关注日本货币当局是否会出台新一轮市场干预措施。

不止亚洲市场,全球股市整体迎来强势行情,有望创下近六年最佳季度表现,人工智能投资热潮成为贯穿本轮行情的核心主线。当前,全球投资者的关注焦点集中于两大关键事件:一是周二举行的美伊多哈会谈,地缘局势走向将影响全球大宗商品走势;二是周四即将公布的美国6月就业数据,该数据将为市场判断美联储高利率政策的持续时长提供重要线索,直接影响全球资本流动节奏。

美国股市的本轮反弹行情尤为亮眼,在地缘冲突、石油供应波动、通胀担忧升温的多重压力下,美股逆势走出强势反弹走势,超出多数市场投资者的预期。数据显示,标普500指数自三个月前的低点开启反弹通道,走出本世纪速度最快的反弹行情之一。该指数从3月30日低点至6月2日峰值累计上涨20%,纵观2000年以来市场走势,如此幅度的快速反弹仅出现过三次,稀缺性凸显。

针对美股后续走势,分析师给出审慎判断。分析师马利表示,科技股无需持续大幅跑赢市场大盘,但鉴于科技板块在标普500指数中占据极高权重,该板块绝对不能出现大幅下跌行情。一旦科技股集体回调,经历过长期“泡沫论”讨论的个人投资者,大概率会选择抛售股票、转向持有现金,进而引发市场整体波动。

大宗商品与汇市、债市整体走势平稳,呈现结构性波动特征。地缘局势降温预期下,美伊会谈前夕,国际油价小幅回落,布伦特原油价格跌至每桶72.55美元左右;黄金价格同步下行,跌破每盎司4000美元关口。汇率方面,美元指数小幅上涨0.1%,整体走势偏强;美国国债价格基本持平,无明显波动,市场整体避险情绪相对温和。

亚太市场的核心矛盾依旧聚焦于日元的极端弱势格局。日元贬值对日本经济形成典型的双面影响:一方面,弱势日元大幅提升日本出口企业竞争力,增厚企业利润,持续推动日本股市创下历史新高;另一方面,日元暴跌大幅抬高能源、商品进口成本,加剧国内通胀压力,持续挤压居民家庭开支,民生压力攀升,同时也大幅加重了高市早苗政府的执政压力与舆论压力。

本轮日元贬值势头迅猛,官方维稳举措收效甚微。隔夜纽约交易时段,日元兑美元汇率跌破161.95关口,击穿2024年7月日本政府入市托底汇率的关键低点。进入周二东京交易时段,日元跌势延续,汇率进一步跌至162.40。期间,日本内阁官房长官木原稔、财务大臣片山五月先后出面释放维稳信号、安抚市场,但均未能遏制日元的下跌态势。

回顾历史走势,本次日元汇率低位极具特殊性。日元上一次触及同等低位时,市场趋势与当下完全相反。彼时在美国主导的多边货币协议推动下,日元开启了长达数年的持续大幅升值行情,而如今,多重结构性因素叠加,让日元陷入长期深度贬值的困境,新旧市场格局形成鲜明反差。

【免责声明】外汇交易有风险,投资需谨慎。本内容仅为信息分享与客观分析,不构成任何投资建议、买入/卖出依据或收益承诺。投资者应根据自身财务状况、风险承受能力独立决策,自行承担投资风险。