2026年6月30日

近期,日元汇率迎来历史性暴跌,兑美元汇率跌破1986年以来的四十年最低水平。这一罕见走势不仅让日本国内陷入不安,也让全球外汇交易员高度警惕日本当局的市场干预动作。

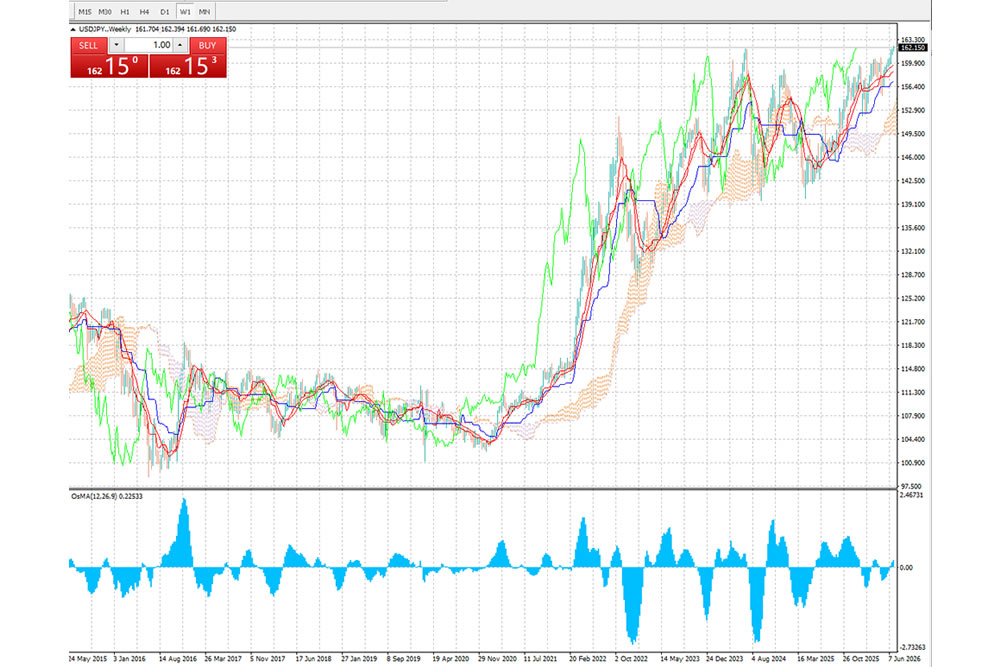

汇率下跌行情持续发酵,隔夜纽约交易时段,日元兑美元汇率一举跌破161.95关口,打破了2024年7月日本政府入市托底汇率的低点。进入周二东京交易时段,日元跌势进一步延续,汇率跌至162.40。期间,日本内阁官房长官木原稔、财务大臣片山五月先后发声维稳市场,但均未能遏制日元的下跌态势。

回望1986年的日元汇率低位,彼时的市场环境与当下截然相反。当时在美国主导的货币协议推动下,日元开启了长达数年的大幅升值行情。彼时的全球格局也全然不同:日本正处于资产泡沫扩张阶段,经济热度高涨,而苏联尚在切尔诺贝利核灾难的后续恢复进程中。

如今的日本早已告别当年的经济鼎盛期,历经一代人的长期经济低迷。本轮日元大幅贬值,为日本经济带来了双面影响,利弊分化极为明显。

从利好层面来看,弱势日元极大提升了日本出口企业的竞争力,大幅增厚出口商利润,直接推动日本股市创下历史新高。以日本汽车制造业为例,日元贬值为本土车企带来了可观的盈利增量,仅今年就有望为日本汽车制造商增加58亿美元利润。其中丰田汽车测算数据显示,日元每贬值1单位,公司营业利润便可增加500亿日元,企业将持续受益于日元走弱态势。

但贬值的负面影响更为突出,直接冲击日本民生经济。日本能源高度依赖进口,石油、天然气等核心能源大多以美元计价结算,日元暴跌直接推高了进口成本,引发国内输入性通胀。从食品、日用品到电力服务,日本各类商品与服务价格全面上涨,持续侵蚀民众生活成本,民众生活压力不断攀升,同时也大幅削弱了高市早苗政府的民众支持率。

值得注意的是,本轮日元暴跌发生在日本货币政策转向的背景之下,走势完全超出市场预期。日本央行完成换届后,正式结束持续多年的负利率政策,并于6月16日将基准利率上调至1%,创下1995年以来的最高水平。市场原本期待此次加息能够提振日元汇率,但最终收效甚微。

究其核心原因,是日美货币政策与利率差距持续拉大。市场普遍预判美联储将长期维持鹰派加息立场,美国及其他主要经济体的利率远高于日本超低利率水平。这使得投资者持续借入低成本日元,投向海外高收益资产,大规模资本外流持续给日元汇率施压,彻底抵消了日本央行的加息效果。

与此同时,市场对日本后续加息节奏的悲观预期,进一步拖累日元走势。有迹象显示,日本政府有意放缓央行进一步加息的步伐,计划在国家基本政策指导方针中,提出实施“适度稳健”的货币管理政策,收紧货币政策的力度和空间被大幅限制。

事实上,日本政府早已出手干预汇率,但收效甚微。数据显示,在4月28日至5月27日期间,日本政府开展了创纪录的外汇干预行动,累计投入11.73万亿日元(约合724亿美元)维稳汇率。日本财务省储备数据证实,此次干预动用了美国国债等海外证券储备入市购汇托底,但依然未能扭转日元贬值趋势。

这一轮干预也直观暴露了日本维稳汇率的困境:在每日交易额高达9.5万亿美元的全球外汇市场中,单一国家逆势干预汇率的难度极大,巨额投入也难以对抗市场趋势。

除了利率差核心因素外,多重外部与内部隐患持续压制日元走势。外部层面,今年中东美伊冲突持续扰动全球能源市场,而日本几乎完全依赖中东石油进口,地缘局势动荡持续给日元带来额外贬值压力。即便后续和平谈判缓和了国际油价波动,但日元的下跌趋势并未逆转,足以证明利率差距等结构性问题才是主导走势的核心。

内部层面,日本深层次的经济结构性弊端难以根除。国内人口老龄化、人口规模萎缩的问题持续存在,直接压制经济增长潜力,同时导致政府公共债务规模持续膨胀。这也让市场笃定,日本无法大幅、快速加息,日元的弱势格局难以从根本上改变。

面对持续失控的汇率走势,日本官方始终释放强硬维稳信号。6月19日,日本财务大臣片山五月再次表态,当局已做好准备,将采取“大胆行动”遏制外汇市场过度投机行为。她同时透露,自己与美国财政部长通话后,美日两国外汇政策立场日趋一致,双方达成共识,必要时将联合采取激进措施应对货币波动问题。

回顾近年干预历史,日本自1998年后首次干预汇率是在2022年,2024年再度多次入市托底日元,每次干预仅能让日元短暂企稳,随后便重回贬值通道。近期4月30日开启的多轮干预行动,也仅短暂延缓了跌势,未能改变整体趋势。

目前,外汇市场交易焦点已全面转移。在日元兑美元跌破1986年关键关口后,市场将下一下跌目标锁定在164至165区间。后续若日元贬值速度进一步加快,市场将立刻预判日本政府会再度启动大规模购汇干预,这也成为当前外汇市场最大的不确定性因素。

【免责声明】外汇交易有风险,投资需谨慎。本内容仅为信息分享与客观分析,不构成任何投资建议、买入/卖出依据或收益承诺。投资者应根据自身财务状况、风险承受能力独立决策,自行承担投资风险。