2026年6月18日

受美伊达成临时协议、地缘风险降温提振,全球市场风险情绪显著修复,有效对冲了美联储释放的鹰派货币政策信号。美股股指期货走高、国际油价回落,亚洲股市延续涨势,大类资产整体呈现风险偏好回暖的格局。

行情层面,美股股指期货反弹亮眼,标普500指数期货一度上涨0.9%,纳斯达克指数期货涨幅达1.5%。在此之前,美联储于周三释放进一步加息的潜在信号,旨在压制通胀,受此影响,美国基准股指当日下跌1.2%。商品市场方面,避险原油需求降温,布伦特原油价格大跌超2%,跌破每桶78美元。区域股市走势分化,欧洲股指期货走弱,而亚洲股指延续强势,实现连续五个交易日上涨。亚洲科技股跟随纳指期货走高,相关板块指数涨幅超1.5%。

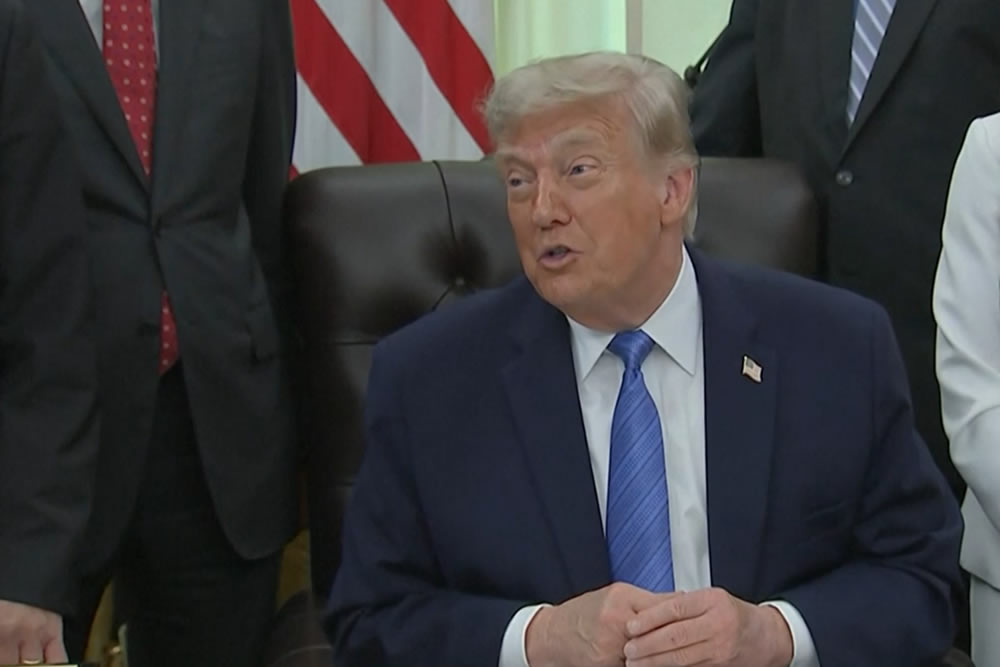

本次市场情绪反转的核心利好,是美国与伊朗达成的临时和平协议。美国总统特朗普在凡尔赛宫签署文件,达成结束对伊相关冲突、重新开放霍尔木兹海峡的临时协议,目前该谅解备忘录已正式生效。不过市场仍存观望情绪,伊朗是否即刻全面重启霍尔木兹海峡通航尚未明确。市场普遍预期,该协议将大幅缓解中东地缘政治紧张局势,规避全球能源供应中断风险,为全球股市提供重要支撑。即便前期受地缘冲突扰动,全球股市依托人工智能产业的持续走强,依旧稳步走高、屡创新高。

利率与美债市场同步出现情绪修复。美联储鹰派决议落地后,10年期美债收益率一度上行5个基点,随后回落4个基点,最终报4.45%;对货币政策高度敏感的2年期美债收益率,在前一交易日大涨13个基点后小幅回调2个基点,收于4.16%。但区域债市走势分化,澳大利亚、日本10年期国债收益率周四小幅走高。汇率方面,彭博美元现货指数结束前一日涨势,周四小幅下跌0.2%;贵金属同步受益于风险情绪与利率回落,黄金、白银价格涨幅均超1%。

全球央行货币政策节奏分化明显。多数经济学家预测,受能源冲击影响显著的印尼、菲律宾,将于周四加息0.25个百分点,对冲输入性通胀压力;而英国央行、中国台湾地区央行则预计维持利率不变。货币政策差异叠加美元波动,引发新兴市场货币调整,周四多数亚洲新兴市场货币兑美元走弱。其中日元表现疲软,兑美元汇率跌至2024年7月以来新低,触发市场对日本官方汇率干预的预期。尽管日本央行本周已加息,将基准利率上调至1995年以来最高水平,但市场认为其收紧节奏偏慢,难以有效抑制通胀、稳定汇率。

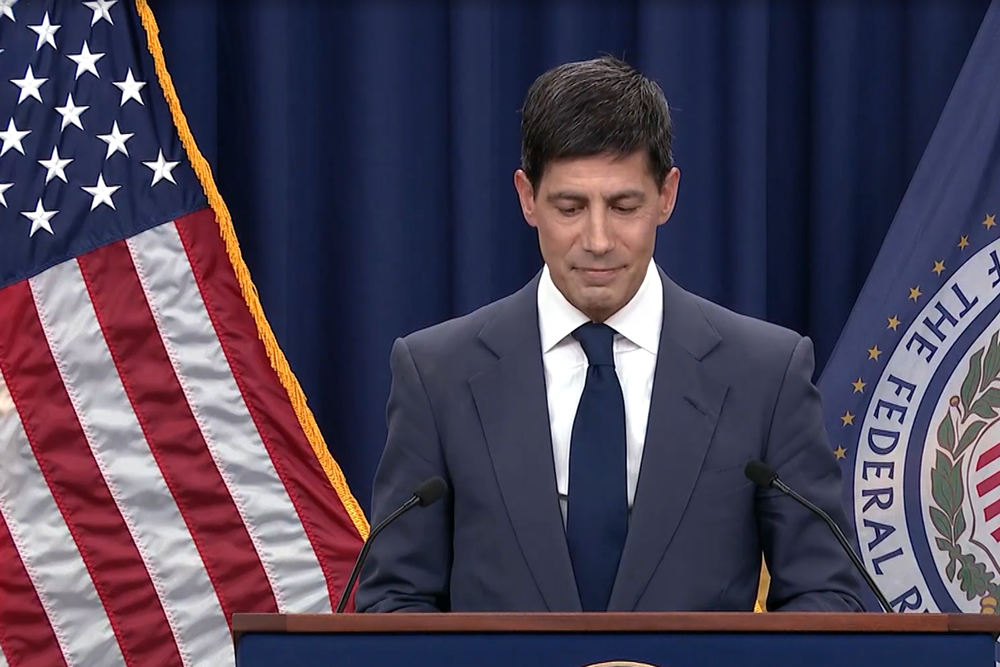

新任美联储主席凯文·沃什在就职后的首次新闻发布会上,释放偏鹰政策信号,且未对后续货币政策走向给出明确指引。他强调,美国通胀已连续数年高于美联储2%的政策目标,美联储将坚决坚守物价稳定的政策底线。最新美联储决策层预期偏紧,近半数决策者预计年内将开启加息,市场随之快速调整预期,交易员已完全计价10月加息概率,同时预判9月加息可能性极高。

针对美联储政策调整,市场机构解读偏谨慎。摩根大通资产管理首席投资官、全球固定收益主管鲍勃·米歇尔直言,半数美联储决策者支持年内加息,对市场而言是显著利空信号,意味着美联储正在为后续加息操作铺路。除此之外,沃什宣布成立专项工作组,全面审查美联储规模达6.7万亿美元的资产负债表,重点研判货币政策的核心工具定位,厘清利率工具与资产负债表工具的职能边界。

展望后市,市场仍暗藏多重风险。债券市场持续担忧高通胀粘性,或将长期维持高利率环境。同时,油价短期回落不代表能源市场压力解除,美国原油库存结构偏紧,核心商业原油储存中心库欣的库存已降至约2000万桶,触及市场认定的最低运营水平,后续仍可能扰动能源价格与全球通胀走势。

【免责声明】外汇交易有风险,投资需谨慎。本内容仅为信息分享与客观分析,不构成任何投资建议、买入/卖出依据或收益承诺。投资者应根据自身财务状况、风险承受能力独立决策,自行承担投资风险。

相关资讯

2026年6月15日

2026年6月15日

2026年6月12日

2026年6月11日